Cyber-Versicherungspolice: Deckung verstehen und bessere Konditionen aushandeln

Der schlechteste Zeitpunkt, um herauszufinden, wie Ihre Cyber-Versicherungspolice abschneidet, ist während eines Schadensregulierungsprozesses, wenn Deckungslücken und strukturelle Einschränkungen nicht mehr verhandelbar sind. Dieser Artikel erläutert, wie Cyber-Versicherungspolicen strukturiert sind, welche Arten von Schäden sie decken sollen, wo Deckungslücken am häufigsten auftreten und wie die Cyber-Risikoquantifizierung (CRQ) die Position Ihrer Organisation bei der Zeichnung und Erneuerungsverhandlungen stärkt.

- Cyber-Versicherungspolicen spiegeln oft nicht die tatsächliche Schadensexponierung wider, weil Sublimits, Eigenbehalte und Ausschlüsse die Auszahlungen weit stärker bestimmen als das Gesamtlimit.

- Wesentliche Verlustkategorien wie systemische Ereignisse, Patch-Verzögerungen und Betriebsbedingungen treiben bei Schadensfällen häufig unerwartete Restexponierung an.

- Die Wirksamkeit der Police hängt davon ab, die Deckungsstruktur mit quantifizierter Verlustfrequenz und -größe in Einklang zu bringen statt mit Maklerrichtwerten oder Branchendurchschnittswerten.

- FAIR™-basierte Cyber-Risikoquantifizierung macht die Deckungsadäquanz analytisch überprüfbar und stärkt den Verhandlungsvorteil bei der Zeichnung und Erneuerung.

Warum Cyber-Deckung schwieriger zu bemessen ist als andere Versicherungen

Das Problem mit Richtwerten und Durchschnittswerten

Bei der Kfz-Versicherung ist die Mathematik einfach. Es gibt Listenpreise für Fahrzeuge, Standardreparaturkostendaten und gut etablierte Totalschadenwerte. Hausversicherungen funktionieren ähnlich. Wiederaufbaukosten pro Quadratmeter sind verfügbar, und Immobilienwerte sind öffentlich.

Cyber ist anders. Wenn es um Ihre Daten, Ihre Systeme und Ihre kritischen Geschäftsprozesse geht, gibt es keine Standardpreisliste. Branchenrichtwerte spiegeln möglicherweise nicht Ihre Organisation wider. Qualitative Risikobewertungen beantworten die finanzielle Frage nicht. Ohne kalibrierte Finanzmessung fallen Deckungsentscheidungen auf Maklerrichtwerte, Peer-Vergleiche oder runde Limitbeträge zurück statt auf vertretbare Exponierungsanalyse.

Käufer und Versicherer arbeiten zusammen

Auf der Seite der Organisation besteht die weit verbreitete Wahrnehmung, dass Prämien steigen, während die Deckung schrumpft. Policen basieren auf Branchendurchschnittswerten, die möglicherweise nicht Ihr spezifisches Unternehmen, Ihren Sektor oder Ihr Risikoprofil widerspiegeln, und es gibt keine klare Transparenz darüber, was ein tatsächliches Schadensereignis kosten würde.

Auf der Seite des Versicherers fällt der Versicherer auf Richtwerte und Branchendurchschnittswerte zurück, wenn eine Organisation keine detaillierten Risikobewertungen oder Nachweise über kontinuierliche Überwachung vorlegen kann. Das führt typischerweise zu reduzierten Limits, höheren Eigenbehalten und mehr Ausschlüssen. Versicherungsgeber bepreisen Risiken auf der Grundlage von Frequenz- und Größenannahmen. Ohne quantifizierte Inputs des Versicherten greifen sie auf branchenweite Schadensdaten zurück.

Die Konsequenz beider Perspektiven ist dieselbe: Eine Police, die möglicherweise nicht Ihre tatsächliche Exponierung widerspiegelt.

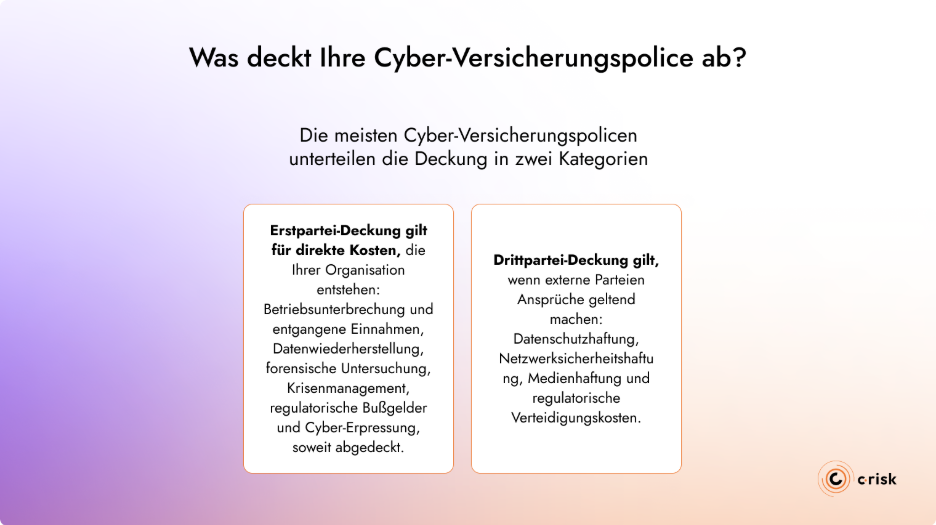

Was deckt Ihre Cyber-Versicherungspolice ab?

Erstpartei- und Drittpartei-Deckung

Die meisten Cyber-Versicherungspolicen unterteilen die Deckung in zwei Kategorien.

Erstpartei-Deckung gilt für direkte Kosten, die Ihrer Organisation entstehen: Betriebsunterbrechung und entgangene Einnahmen, Datenwiederherstellung, forensische Untersuchung, Krisenmanagement, regulatorische Bußgelder und Cyber-Erpressung, soweit abgedeckt.

Drittpartei-Deckung gilt, wenn externe Parteien Ansprüche geltend machen: Datenschutzhaftung, Netzwerksicherheitshaftung, Medienhaftung und regulatorische Verteidigungskosten.

Ein Ransomware-Ereignis kann gleichzeitig Kosten in beiden Kategorien auslösen. Ausfallzeiten und Wiederherstellung sind Erstpartei. Kundenforderungen und regulatorische Prüfung sind Drittpartei. Die Frage ist nicht nur, ob jede Kategorie abgedeckt ist, sondern wie viel des tatsächlichen Schadens abgedeckt ist, nachdem Sublimits, Eigenbehalte und Ausschlüsse angewendet wurden.

Mehr Gesamtdeckung bedeutet nicht mehr Schutz

Ein verbreitetes Missverständnis über Cyber-Versicherungen betrifft das Gesamtlimit. Ist eine 5-Millionen-USD-Police besser als eine 2-Millionen-USD-Police? Die Antwort hängt vollständig davon ab, wie die Deckung auf Schadensarten verteilt ist, welche Eigenbehalte für jede gelten und ob die Sublimit-Struktur widerspiegelt, wo Ihre tatsächlichen Schäden wahrscheinlich anfallen werden.

Das Gesamtlimit ist die sichtbarste Zahl in einer Cyber-Versicherungspolice und auch die am wenigsten informative bei der Bewertung des tatsächlichen finanziellen Schutzes. Es sagt Ihnen nicht, wie viel von einem einzelnen Schaden tatsächlich gedeckt sein wird. Das wird auf der Schadensartenebene bestimmt, wo jede Kategorie, ob Betriebsunterbrechung, Rechtskosten oder Forensik, ihr eigenes Sublimit und ihren eigenen Eigenbehalt hat. Eine Organisation kann gut innerhalb ihres Gesamtlimits liegen und dennoch den Großteil eines Schadens absorbieren, weil sich die Eigenbehalte über einzelne Schadensarten summieren auf mehr als erwartet.

Deshalb reicht es nicht aus, eine Police allein anhand ihres Gesamtlimits zu bewerten. Die effektivere Verhandlung besteht oft nicht darin, die Gesamtdeckung zu erhöhen, sondern die Eigenbehaltsniveaus pro Schadensart auf Basis der tatsächlichen modellierten Exponierung neu zu verhandeln.

Wo Lücken am häufigsten auftreten

Mehrere wesentliche Verlustkategorien werden routinemäßig ausgeschlossen, sublimitiert oder bedingt gedeckt, und Organisationen erkennen ihre finanzielle Exponierung oft erst, wenn die Deckung bei einem Schaden getestet wird. Dazu gehören Reputationsschäden und langfristige Kundenabwanderung, nach einem Sicherheitsvorfall von Regulierungsbehörden oder Versicherern vorgeschriebene Sicherheitsverbesserungen, Diebstahl geistigen Eigentums, Social-Engineering und Betrugstransfers, Lösegeldszahlungen, die Sublimits übersteigen, und nicht böswillige Systemausfälle, bei denen die Deckung vollständig von Ihrer individuellen Police abhängt.

Jede dieser Kategorien stellt eine reale Kategorie finanzieller Verluste dar. Es ist entscheidend, zu identifizieren, welche Arten von Schäden abgedeckt sind und für wie viel Deckung.

Wie Policekonditionen die Auszahlung einschränken

Das Verständnis der breiten Deckungskategorien ist ein Ausgangspunkt. Was die tatsächliche Auszahlung bei einem Schadensereignis bestimmt, sind die Details darunter: Wartezeiten, Sublimit-Strukturen, Mitversicherungsanforderungen und Bedingungen, die erfüllt sein müssen, damit die Deckung überhaupt greift.

Die folgenden Beispiele veranschaulichen, wie diese in realen Policen erscheinen. Sie sind keine universellen Standards, und spezifische Konditionen variieren je nach Versicherer und Platzierung erheblich.

Wartezeiten bei Betriebsunterbrechung

Viele Policen sehen eine Wartezeit vor, bevor die Betriebsunterbrechungsdeckung aktiviert wird. Die Deckung beginnt nicht ab der ersten Stunde Ausfallzeit. Sobald die Wartezeit abläuft, kann auch ein gesonderter Selbstbehalt anfallen. Organisationen, die davon ausgehen, dass die Ausfallzeitendeckung sofort beginnt, sind oft überrascht, wie viel des frühzeitigen Schadens sie selbst absorbieren.

Systemische versus begrenzte Ereignisse

Einige Versicherer unterscheiden zwischen Ereignissen, die nur Ihre Organisation betreffen, und Ereignissen, die sich über das breitere Ökosystem durch eine gemeinsame Schwachstelle oder einen Lieferanten ausbreiten. Wenn ein Vorfall als systemisch eingestuft wird, können niedrigere Sublimits und Mitversicherungsanforderungen gelten, was bedeutet, dass die Organisation einen höheren Anteil des Schadens trägt. Ein Ransomware-Angriff, der eine weit verbreitete Schwachstelle ausnutzt, könnte beispielsweise anders behandelt werden als einer, der speziell auf Ihre Umgebung abzielt. Diese Unterscheidung ist in Policenformulierungen zunehmend verbreitet und wird zum Zeitpunkt des Kaufs selten gut verstanden.

Patch-Verzögerungsklauseln

Policen enthalten zunehmend Klauseln, die die Deckung reduzieren oder einschränken, wenn eine ausgenutzte Schwachstelle einen verfügbaren Patch hatte, den die Organisation nicht innerhalb eines bestimmten Zeitraums aufgespielt hatte. Wenn ein bekannter CVE mit hohem Schweregrad zum Zeitpunkt des Vorfalls ungepatcht war, kann die Deckung einem Sublimit oder einer Mitversicherungsanforderung unterliegen.

Schadenbedingungen, die leicht übersehen werden

Policen verlangen oft eine Benachrichtigung des Versicherers innerhalb von 24 bis 72 Stunden nach Entdeckung eines Vorfalls. Bei Vorsatztaten verlangen einige Policen, dass innerhalb von 72 Stunden eine formelle Anzeige bei den Strafverfolgungsbehörden erstattet wird. Die Nichterfüllung dieser Bedingungen kann die Deckung wesentlich beeinträchtigen oder nichtig machen.

Deckung der tatsächlichen Exponierung anpassen

Versichern Sie, was Sie sich nicht leisten können zu verlieren

Wenn Sie ein Auto im Wert von 2.000 USD fahren, würde eine Vollkaskoversicherung schnell mehr kosten als das Auto wert ist. Wenn es 100.000 USD wert ist, ändert sich die Rechnung vollständig. Dieselbe Logik gilt für Cyber-Risiken, mit einem wichtigen Unterschied: Es gibt keine Standardkosten für einen Vorfall. Jedes Ereignis ist anders, was bedeutet, dass die Deckung an Ihre spezifische Schadensexponierung und Ihre Kapazität zur Risikoretention oder zum Risikotransfer gebunden sein muss.

FAIR™ bietet die Methodik, diese Logik in der Praxis anzuwenden. Es modelliert spezifische Risikoszenarien als Verlustereignisfrequenz und Verlustgröße, ausgedrückt als kalibrierte Finanzspannen. Das FAIR™ Materiality Assessment Model (FAIR-MAM) unterteilt die Verlustgröße in Kostenkategorien, die direkt abbilden, wie Versicherer Schäden strukturieren: Betriebsunterbrechung, Reaktionskosten, regulatorische Exponierung, rechtliche Haftung und Reputationsschäden. Wenn Ihr Verlustmodell die Schadenstaxonomie der Police widerspiegelt, wird die Deckungsadäquanz analytisch überprüfbar statt annahmenbasiert.

Wie eine CRQ-Analyse in der Praxis aussieht

Betrachten Sie einen Verfügbarkeitsverlust durch Ransomware, modelliert mit FAIR™ bei einer jährlichen Wahrscheinlichkeit von 10 %. Das Szenario umfasst vier Schadensarten: Rechts-, Forensik- und Krisenmanagementkosten; Benachrichtigungskosten für betroffene Personen; Betriebsunterbrechung; sowie Datenwiederherstellung und Hardware-Ersatz. Die Police hat ein Gesamtlimit von 6 Millionen USD.

FAIR™ erzeugt eine Verlustspanne über die gesamte Wahrscheinlichkeitsverteilung, keine einzelne Zahl. In diesem Szenario:

- Mindestverlust: 0,48 Mio. USD

- Wahrscheinlichster Verlust: 2,24 Mio. USD

- Maximaler Verlust: 5,46 Mio. USD

Jeder Punkt dieser Spanne wird dann gegen das abgebildet, was die Police auszahlt, nachdem Sublimits und Eigenbehalte pro Schadensart angewendet wurden. Die Policenstruktur in diesem Beispiel ist:

- Rechts-, Forensik- und Krisenmanagement: 1 Mio. USD Deckung, 100.000 USD Eigenbehalt

- Benachrichtigung betroffener Personen: 200.000 USD Deckung, 100 USD Eigenbehalt

- Betriebsunterbrechung: 4 Mio. USD Deckung, 500.000 USD Eigenbehalt

Beim wahrscheinlichsten Verlust von 2,24 Mio. USD zahlt die Police 0,3 Mio. USD aus und hinterlässt 1,94 Mio. USD an Restexponierung. Beim Höchstverlust von 5,46 Mio. USD zahlt die Police 0,78 Mio. USD aus und hinterlässt 4,68 Mio. USD an Restexponierung.

Der Auszahlungsunterschied wird durch das Zusammenspiel von Sublimits und Eigenbehaltsschwellen über Verlustkategorien hinweg bestimmt. Betriebsunterbrechung ist der größte Verlustverursacher in diesem Szenario, und der Eigenbehalt von 500.000 USD bedeutet, dass die Organisation diesen Betrag absorbiert, bevor die Deckung greift.

Diese Art der Risikoanalyse macht Cyber-Versicherungsentscheidungen relativ zu Ihrem Risikoappetit vertretbar.

Drei Schritte, um Ihre Deckung mit Ihrem Risiko in Einklang zu bringen

Quantifizieren Sie Ihre Schlüsselszenarien. Sie müssen nicht jedes Risiko modellieren. Wenden Sie das 80/20-Prinzip an: Etwa 80 % Ihrer Risikoexponierung wird in etwa 20 % Ihrer Assets konzentriert sein. Identifizieren Sie Ihre kritischsten Systeme, Daten und Geschäftsprozesse und verwenden Sie FAIR™, um spezifische Szenarien um diese Assets zu definieren. Etwa 10 Prioritätsszenarien sind ein praktischer Ausgangspunkt.

Bilden Sie Ihre quantifizierte Exponierung auf Ihre Police ab. Vergleichen Sie den finanziellen Output Ihrer Szenarioanalyse mit Ihrer aktuellen Policenstruktur, einschließlich Gesamtlimit, Sublimits nach Schadensart, Eigenbehaltsniveau und Ausschlüsse. Fragen Sie für jedes modellierte Szenario, ob die Police vollständig, teilweise oder gar nicht reagieren würde. Beziehen Sie die oben genannten Mechaniken in diese Überprüfung ein.

Bestimmen Sie Ihr optimales Eigenbehaltsniveau. Bewerten Sie anhand Ihrer modellierten Verlustfrequenzdaten, wie oft Sie erwarten würden, Verluste bei verschiedenen Eigenbehaltsschwellen zu absorbieren, und ob die Prämienersparnisse die zusätzliche gehaltene Exponierung rechtfertigen. Wenn die Analyse zeigt, dass Ihre wahrscheinlichen Verluste konsistent unter einem Sublimit liegen, könnte dieser Eigenbehalt verhandelbar sein.

Ihre Position gegenüber Versicherern stärken

Die Sprache des Versicherers sprechen

Versicherungsgeber analysieren die finanzielle Wahrscheinlichkeit von Schadensereignissen in Bezug auf Häufigkeit und Größe. Das ist genau der Output, den FAIR™ erzeugt. Wenn eine Organisation mit derselben Art von Analyse zu einem Zeichnungs- oder Erneuerungsgespräch kommt, verändert sich die Dynamik. Versicherer haben mehr Klarheit darüber, was sie abdecken, und die Organisation hat eine Grundlage für Verhandlungen über Sublimits, Ausschlüsse und Preisgestaltung statt lediglich die angebotenen Konditionen zu akzeptieren.

Laut dem State of the Insurance Market 2025 Outlook von Risk Strategies verzeichnen Organisationen mit mehrschichtigen Cybersicherheitskontrollen Prämienreduzierungen von mehr als 20 % und erweiterte Deckungsoptionen. Organisationen, die keine angemessenen Kontrollen nachweisen können, riskieren dagegen Deckungsablehnungen oder erhebliche Tariferhöhungen bei der Erneuerung.

Schadenbereitschaft als betriebliche Anforderung

Viele Policen verlangen eine Benachrichtigung innerhalb von 24 bis 72 Stunden und schreiben den Einsatz vorab genehmigter forensischer und juristischer Dienstleister vor. Incident-Response-Pläne, die diese Anforderungen nicht berücksichtigen, können bei der Schadenregulierung Reibung erzeugen, selbst wenn der Vorfall selbst im Geltungsbereich liegt.

Das bedeutet, dass die Incident-Response beinhalten muss, ob ein Schaden gemeldet werden soll oder nicht. Wer benachrichtigt den Versicherer, innerhalb welches Zeitrahmens, welche Dienstleister vorab genehmigt sind, ob eine Anzeige bei Strafverfolgungsbehörden erstattet werden muss: Diese Anforderungen sollten in Response-Verfahren eingebettet werden, bevor ein Vorfall eintritt.

Versicherung mit einer quantifizierten Risikostrategie in Einklang bringen

Cyber-Versicherung ist eine Komponente einer umfassenderen Risikobehandlungsstrategie. Die richtige Police kann finanzielles Risiko effektiv übertragen, das den Risikoappetit Ihres Unternehmens oder Ihre Kapazität zur Schadensabsorption übersteigt.

C-Risk arbeitet mit Sicherheits- und Risikoverantwortlichen zusammen, um diese Ausrichtung aufzubauen. Mit der FAIR™-Methodik lesen wir Ihre Police, quantifizieren die Schadensexponierung über Ihre wichtigsten Risikoszenarien und bilden diese Exponierung auf Ihre Deckungsstruktur ab. Der Output ist ein klares Finanzbild davon, wo Ihre Police greift, wo sie zu kurz greift und wo Sie mehr Risiko behalten als beabsichtigt. Diese Analyse liefert CISOs und Führungskräften eine vertretbare finanzielle Grundlage für die Kalibrierung des Risikotransfers gegen den Risikoappetit.

C-Risk unterstützt Organisationen dabei:

- Die wichtigsten Cyber-Risikoszenarien mit FAIR™ zu quantifizieren, um vertretbare Deckungsanforderungen zu etablieren

- FAIR™-Verlustkategorien mit Policenstrukturen abzugleichen, um Deckungslücken zu identifizieren

- Quantifizierte Risikoberichte für Führungskräfte vorzubereiten

- Versicherungsentscheidungen in umfassendere Risikobehandlungs- und Berichterstattungs-Frameworks zu integrieren