Warum der CISO im Cyber-Versicherungsprozess unverzichtbar ist

Cyber-Versicherungen übertragen finanzielle Risiken nur dann wirksam, wenn die Deckung das tatsächliche finanzielle Risiko des Unternehmens widerspiegelt. Der CISO ist die Schnittstelle zwischen Risikomessung und Risikokommunikation. Dieser Artikel zeigt, warum diese Position den CISO zu einem unverzichtbaren Akteur im Versicherungsprozess macht – und wie die Quantifizierung von Cyber-Risiken Deckungsentscheidungen am tatsächlichen Exposure und der Risikobereitschaft des Unternehmens ausrichtet.

- Die Transparenz des CISO über Kontrollleistung, Bedrohungsszenarien und Restrisiken liefert Entscheidungsträgern die Grundlage für eine fundierte Deckungsbewertung.

- FAIR-basierte Szenariomodellierung erzeugt finanzielle Kennzahlen, die direkt auf die Policenstruktur einzahlen – und Deckungsadäquanz analytisch prüfbar machen, statt sie auf Annahmen zu stützen.

- Cyber-Risiken in finanziellen Begriffen zu kommunizieren, gibt CFOs, Vorständen und Brokern die Datenbasis, die sie für belastbare Entscheidungen über Risikoübertragung, Selbstbehalt und Deckungshöhe benötigen.

Was der CISO wirklich in das Versicherungsgespräch einbringt

Quantifizierte Risikoanalyse als Treiber fundierter Deckungsentscheidungen

In vielen Unternehmen wird der CISO in den Cyber-Versicherungsprozess nur einbezogen, um den technischen Teil des Underwriting-Antrags auszufüllen. Diese Praxis unterschätzt seine Rolle erheblich.

Underwriter bewerten Eintrittshäufigkeit und Schadensausmaß von Verlustereignissen, um Prämien festzulegen und Policenbedingungen zu definieren. Ein CISO, der quantitative Methoden wie FAIR in seinen Risikomanagementprozess integriert hat, analysiert Cyber-Risiken nach exakt derselben Logik. Die FAIR-Methodik modelliert Cyber-Risiken als Häufigkeit von Verlustereignissen und Schadensausmaß – ausgedrückt in kalibrierten finanziellen Bandbreiten. Das entspricht genau dem Rahmen, den Underwriter zur Policengestaltung und -bepreisung verwenden.

Der Prüfungsaufwand im Underwriting variiert je nach Unternehmensgröße und Branche. Größere Unternehmen und Akteure in Hochrisikosektoren sehen sich häufig mit umfangreichen Dokumentationsanfragen, Kontrollverifizierungen und in manchen Fällen mit Vor-Ort-Audits konfrontiert. Kleinere Unternehmen durchlaufen oft einen fragebogenbasierten Prozess. In beiden Fällen bewerten Underwriter dieselben Kernfragen zu Häufigkeit und Ausmaß – was den CISO zu einem natürlichen und wertvollen Gesprächspartner macht.

Policenbedingungen konsequent an reale Angriffsszenarien spiegeln

Eine Cyber-Versicherungspolice deckt Schäden nach Verlusttypen ab, wobei jeder Typ mit einem eigenen Sublimit und Selbstbehalt versehen ist. Ob diese Sublimits das tatsächliche Exposure des Unternehmens widerspiegeln, lässt sich nur beurteilen, wenn man versteht, wie ein konkretes Angriffsszenario Verluste über mehrere Kategorien hinweg erzeugt.

Nehmen wir das Beispiel eines Business E-Mail Compromise (BEC), der zu einer betrügerischen Zahlungsumleitung führt. Die entstehenden Verluste können sich über mehrere Kategorien erstrecken:

- Direkter Vermögensschaden aus der betrügerischen Überweisung

- Forensische Untersuchungskosten zur Ermittlung von Umfang und Angriffsursprung

- Rechts- und Compliance-Kosten sowie potenzielle regulatorische Risiken bei Zugriff auf personenbezogene Daten

- Benachrichtigungskosten gegenüber Betroffenen und Behörden, soweit gesetzlich vorgeschrieben

Quantifizierte Szenarioanalysen ermöglichen es dem CISO, die wahrscheinlichen finanziellen Auswirkungen über diese Kategorien hinweg zu schätzen und mit der Sublimitstruktur der Police abzugleichen. So lässt sich belastbar beurteilen, ob die Deckung das finanzielle Risiko tatsächlich überträgt – oder ob das Unternehmen ein höheres Restrisiko trägt als erwartet.

Kompetenzen, die den Beitrag des CISO zur Cyber-Versicherungsbeschaffung stärken

Um effektiv zu Cyber-Versicherungsentscheidungen beizutragen, benötigt der CISO Fähigkeiten, die Cybersecurity-Erkenntnisse in die finanzielle und risikomanagementbezogene Sprache übersetzen, die Führungskräfte, Broker und Underwriter benötigen.

- Quantitative Risikoanalyse: Cyber-Risiken durch Szenariomodellierung finanziell auszudrücken, gibt der Unternehmensführung eine belastbare Grundlage, um die Deckung am tatsächlichen Exposure auszurichten – statt sich auf Branchen-Benchmarks oder Vorjahreslimits zu stützen.

- Verständnis der Policenstruktur: Die Kenntnis von Deckungskomponenten wie Sublimits, Selbstbehalten und Ausschlüssen ermöglicht es dem CISO zu beurteilen, ob eine Police das reale Risikoprofil des Unternehmens tatsächlich adressiert.

- Finanzkommunikation: Cyber-Risiken in geschäftlicher und finanzieller Sprache zu präsentieren, versetzt CFO, Vorstand und Broker in die Lage, klarere Entscheidungen über Risikoübertragung, Selbstbehalt und Deckungshöhe zu treffen.

- Kenntnis der Underwriting-Anforderungen: Zu wissen, welche Kontrollen Underwriter bewerten – etwa MFA-Abdeckung, EDR-Deployment, Patch-Management und getestete Incident-Response-Pläne – hilft dem Unternehmen, belastbare Einreichungen vorzubereiten und bessere Policenbedingungen zu erzielen.

Cyber-Risiko fest im Enterprise-Risikomanagement verankern

Cyber-Risiken auf Augenhöhe mit klassischen Unternehmensrisiken stellen

Operationelle Risiken, Kreditrisiken und Marktrisiken werden quantifiziert, regelmäßig berichtet und anhand definierter Risikoappetite gesteuert. Vorstände und CFOs bewerten Unternehmensrisiken in finanziellen Kennzahlen. Werden Cyber-Risiken hingegen nur als qualitative Heat-Maps oder abstrakte Risiko-Scores präsentiert, liefern sie keine gleichwertige Entscheidungsgrundlage.

Eine finanzielle, quantitative Betrachtung des Cyber-Exposures versetzt interne wie externe Entscheidungsträger in die Lage, Risikotrends zu erkennen und fundierte Vergleiche anzustellen. Der CISO kann beziffern, was ein Vorfall das Unternehmen kosten könnte – aufgeschlüsselt nach Verlustkategorien und versehen mit einer Eintrittswahrscheinlichkeit.

Branchenstatistiken verdeutlichen das Ausmaß von Cyber-Schäden: Der IBM Cost of a Data Breach Report 2024 beziffert die durchschnittlichen globalen Kosten einer Datenschutzverletzung auf 4,9 Millionen US-Dollar. Branchendurchschnitte allein können jedoch weder das spezifische Exposure eines einzelnen Unternehmens bestimmen noch beurteilen, ob die Deckungslimits einer Police sein tatsächliches Risikoprofil widerspiegeln.

Von der Verlustmodellierung zur bedarfsgerechten Deckungsstruktur

Ein CISO mit quantitativem Ansatz im Cyber-Risikomanagement kann die entscheidenden Versicherungsfragen belastbar beantworten:

- Gesamtlimit: Deckt das Policenlimit den wahrscheinlichen Maximalschaden über die relevantesten Szenarien des Unternehmens ab – einschließlich der Möglichkeit mehrerer Ereignisse innerhalb eines einzigen Versicherungszeitraums?

- Sublimits: Sind die Obergrenzen für einzelne Verlusttypen proportional zum modellierten Cyber-Risiko in den jeweiligen Kategorien?

- Selbstbehalt: Ist der Selbstbehalt auf ein Verlustniveau kalibriert, das das Unternehmen ohne wesentliche operative Auswirkungen absorbieren kann?

- Ausschlüsse: Schließen Policenausschlüsse Szenarien aus, die für das Unternehmen ein erhebliches finanzielles Risiko darstellen?

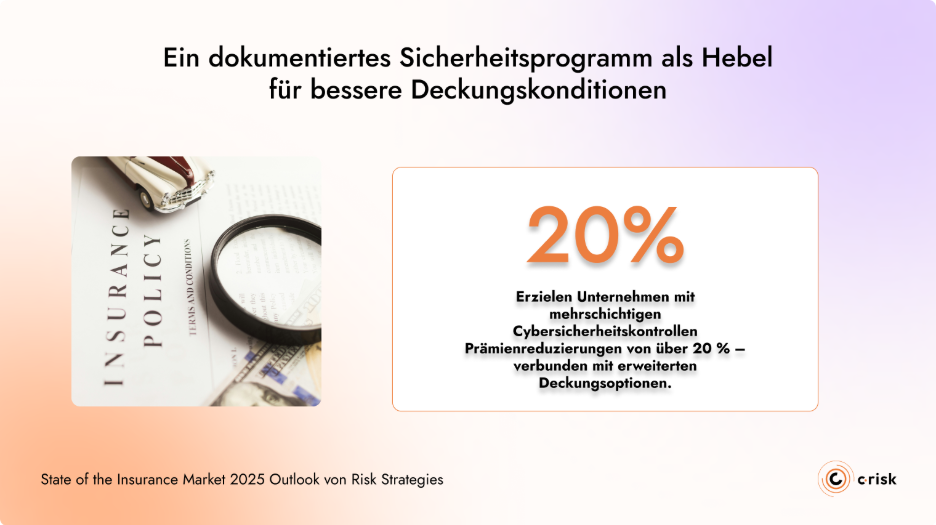

Ein dokumentiertes Sicherheitsprogramm als Hebel für bessere Deckungskonditionen

Bei großen Unternehmen, deren Prämien in den Millionenbereich gehen, hat eine objektive Analyse des Cyber-Risikoprofils einen unmittelbaren finanziellen Gegenwert. Nachweise zur Kontrollleistung, dokumentierte Incident-Response-Tests, Metriken aus dem Schwachstellenmanagement sowie quantifiziertes Verlustexposure können allesamt zu verbesserten Deckungskonditionen beitragen. Laut dem State of the Insurance Market 2025 Outlook von Risk Strategies erzielen Unternehmen mit mehrschichtigen Cybersicherheitskontrollen Prämienreduzierungen von über 20 % – verbunden mit erweiterten Deckungsoptionen.

Wirksame Risikoübertragung braucht den CISO

Underwriter versuchen, genau die Faktoren zu bewerten, die der CISO bereits misst: die Wahrscheinlichkeit eines Verlustereignisses, dessen potenzielles Ausmaß und die Fähigkeit des Unternehmens, es einzudämmen. Diese Überschneidung ist kein Zufall. Sie ist der Grund, warum der CISO von Anfang an in den Versicherungsprozess gehört – nicht als technische Ressource, die Formulare ausfüllt, sondern als derjenige, der am besten positioniert ist, die Sicherheitslage des Unternehmens in die finanzielle Sprache zu übersetzen, die Deckungsentscheidungen trägt.

Der CISO weiß, welche Systeme das kritischste Exposure darstellen, welche Bedrohungsszenarien den höchsten wahrscheinlichen Schaden bergen und wo Kontrollen Häufigkeit und Ausmaß von Verlustereignissen wirksam reduzieren. In quantifizierten finanziellen Begriffen ausgedrückt, liefert dieses Wissen Brokern, CFOs und Underwritern die Grundlage, um eine Police zu strukturieren, die das tatsächliche Risiko abbildet – und nicht bloß Branchendurchschnitte.

Wenn der CISO aktiv am Versicherungsprozess mitwirkt, verbessern sich Deckungsentscheidungen messbar: Sublimits lassen sich an realen Szenarien testen. Selbstbehalte können auf die tatsächliche Absorptionsfähigkeit des Unternehmens kalibriert werden. Ausschlüsse können gegen die relevantesten Bedrohungen abgewogen werden. Bei der Vertragsverlängerung tritt das Unternehmen mit belastbaren Nachweisen an – statt mit Annahmen.

Cyber-Versicherungen entfalten ihren vollen Nutzen, wenn Risikoübertragungsentscheidungen auf messbarem Exposure basieren – nicht auf Annahmen oder Branchendurchschnittswerten. Der CISO ist einzigartig positioniert, diese Analyse zu liefern und sicherzustellen, dass Deckungsentscheidungen das tatsächliche finanzielle Risiko des Unternehmens widerspiegeln.

Mit C-Risk das Cyber-Exposure präzise quantifizieren

C-Risk unterstützt CISOs und Risikoverantwortliche dabei, eine fundierte finanzielle Betrachtung des Cyber-Risikos aufzubauen, die Versicherungsentscheidungen belastbar macht. Auf Basis der FAIR-Methodik modellieren wir Ihre wichtigsten Verlustszenarien in finanziellen Kennzahlen, gleichen dieses Exposure mit Ihrer Policenstruktur ab und identifizieren, wo die Deckung Ihr Risikoprofil widerspiegelt – und wo Lücken bestehen.