Cyber-Risikoquantifizierung für Cyber-Versicherungen: Wie die Risikomessung zu effektivem Risikotransfer führt

Cyber-Versicherungen funktionieren nur dann wie beabsichtigt, wenn sie die tatsächliche finanzielle Exponierung des Unternehmens widerspiegeln. Ohne quantifizierte Verlustschätzungen werden Deckungsentscheidungen zu fundiertem Raten. Die Cyber-Risikoquantifizierung ermöglicht Organisationen, ihre wichtigsten Risikoszenarien in finanziellen Begriffen zu modellieren und diese Ergebnisse direkt auf ihre Deckung abzubilden. Dieser Artikel behandelt, wie CRQ Versicherungsentscheidungen informiert, von Eigenbehaltsniveaus bis zu Policenlimits, und wie er die Cyber-Versicherung mit Ihrer übergeordneten Risikomanagementstrategie verbindet.

- Cyber-Risikoquantifizierung misst Cyber-Risiken in finanziellen Begriffen und ermöglicht die Abstimmung zwischen modellierter Exponierung und Versicherungsdeckung.

- FAIR™-Analysen übersetzen spezifische Cyber-Szenarien in Verlustfrequenz- und Verlustgrößenspannen, die vertretbare Deckungsentscheidungen unterstützen.

- Quantifizierte Verlustkategorien können direkt auf Policenstrukturen abgebildet werden, einschließlich Sublimits, Wartezeiten, Eigenbehalte und Ausschlüsse.

- CRQ stärkt Zeichnungs- und Erneuerungsgespräche, indem Versicherungsentscheidungen von qualitativen Bewertungen auf messbare finanzielle Exponierung verlagert werden.

Warum Cyber-Versicherungsentscheidungen Finanzdaten benötigen

Wo qualitative Bewertungen an ihre Grenzen stoßen

Qualitative Risikobewertungen helfen Organisationen, Risiken zu identifizieren und zu kategorisieren. Heatmaps und ordinale Skalen bieten eine visuelle Zusammenfassung der Risikolage, aber ohne quantitative Daten dahinter ist die Interpretation subjektiv. Zwei Personen, die dieselbe Heatmap lesen, kommen oft zu unterschiedlichen Schlussfolgerungen darüber, was „hoch“ oder „mittel“ in der Praxis bedeutet.

Wenn die Frage lautet, wie viel Cyber-Deckung die Organisation benötigt, signalisiert eine qualitative Bewertung von „hohe Wahrscheinlichkeit, hohe Auswirkung“, dass das Risiko relevant ist, gibt aber keinen Aufschluss darüber, was ein Vorfall in finanziellen Begriffen kosten könnte. CISOs, die CRQ in ihre Risikomanagementstrategie integrieren, können demjenigen, der für die Versicherungsentscheidung verantwortlich ist, eine vertretbare, nachweisbasierte Antwort geben.

Wie CRQ Unsicherheit bei Versicherungsentscheidungen reduziert

Douglas Hubbard, Entscheidungswissenschaftler und Autor von How to Measure Anything und How to Measure Anything in Cybersecurity Risk, argumentiert, dass Messung den größten Wert hat, wo Unsicherheit hoch und die Kosten des Irrtums erheblich sind. Eine auf begrenzten Daten aufgebaute kalibrierte Spanne übertrifft immer ein ordinales Label, wenn die Einsätze finanzieller Natur sind.

Jack Jones baute auf dieser Grundlage auf, als er die FAIR™-Taxonomie entwickelte, während er als CISO bei Nationwide Insurance tätig war. FAIR™ modelliert Cyber- und Technologierisiken als Verlustereignisfrequenz und Verlustgröße, ausgedrückt als kalibrierte Spannen, die Unsicherheit reduzieren und handlungsrelevante finanzielle Ausgaben erzeugen.

Wenn diese quantifizierten Daten neben Ihrem bestehenden Risikoregister stehen, kann der CISO quantifizieren, was ein „hoch“ bewertetes Szenario tatsächlich in Dollar-Begriffen bedeutet, und diesen Nachweis ins Versicherungsgespräch einbringen.

FAIR™ zur Modellierung der Schadensexponierung für Versicherungsentscheidungen nutzen

Von Risikoszenarien zu Finanzschätzungen

Die FAIR™-Analyse beginnt mit einem klar definierten Risikobeispiel. Die Cyber-Risikoszenario-Taxonomie des FAIR Institute strukturiert jedes Szenario um vier Komponenten: den Bedrohungsakteur, das gefährdete Asset, die Angriffsmethode und die Auswirkung auf das Unternehmen. Beispiel: „Eine Cyberkriminellen-Gruppe beeinträchtigt das ERP-System über Ransomware und verursacht Betriebsunterbrechungs- und Erpressungskosten.“

Einmal definiert, quantifiziert FAIR™ zwei Faktoren für jedes Szenario:

- Verlustereignisfrequenz: Wie oft das Ereignis wahrscheinlich auftreten wird, ausgedrückt als Wahrscheinlichkeitsverteilung

- Verlustgröße: Die finanzielle Auswirkung, wenn es eintritt, als Spanne in Komponenten-Kostenkategorien aufgeschlüsselt

Das Ergebnis ist eine Verlustüberschreitungskurve. Dies ist dieselbe Struktur, die Versicherer und Aktuare zur Risikobepreisung verwenden, weshalb FAIR™-Ergebnisse natürlich in Deckungsgespräche überfließen.

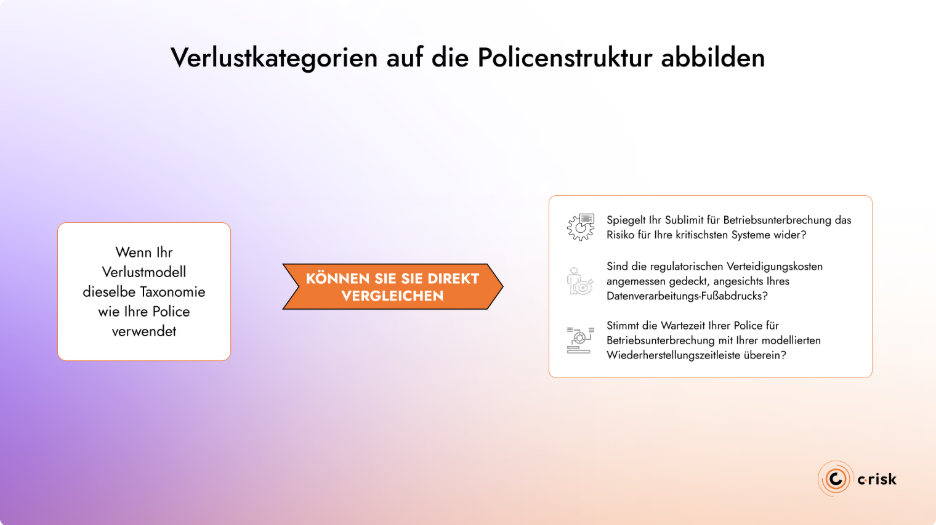

Verlustkategorien auf die Policenstruktur abbilden

Das FAIR™ Materiality Assessment Model (FAIR-MAM), eine Erweiterung des FAIR™-Standards, unterteilt die Verlustgröße in zehn primäre Kostenmodule, darunter Betriebsunterbrechung, Reaktionskosten, regulatorische Bußgelder, rechtliche Haftung und Reputationsschäden. FAIR-MAM wurde in Zusammenarbeit mit Cyber-Versicherern entwickelt, und seine Verlustmodule stimmen mit allgemein anerkannten Versicherungsschadenskategorien überein. Diese Übereinstimmung macht den Vergleich zwischen Ihrem finanziellen Risiko und der Policendeckung praktisch.

Wenn Ihr Verlustmodell dieselbe Taxonomie wie Ihre Police verwendet, können Sie sie direkt vergleichen:

- Spiegelt Ihr Sublimit für Betriebsunterbrechung das Risiko für Ihre kritischsten Systeme wider?

- Sind die regulatorischen Verteidigungskosten angemessen gedeckt, angesichts Ihres Datenverarbeitungs-Fußabdrucks?

- Stimmt die Wartezeit Ihrer Police für Betriebsunterbrechung mit Ihrer modellierten Wiederherstellungszeitleiste überein?

Organisationen, die ihr Risiko nicht quantifizieren, entdecken Deckungslücken oft erst nach einem Vorfall, wenn es zu spät ist, Anpassungen vorzunehmen. CRQ-Daten stellen sicher, dass die Deckung mit dem sich entwickelnden Risikoprofil der Organisation Schritt hält.

Bestimmen, wie viel Risiko zu übertragen ist

Sicherheitsreife, Kontrollwirksamkeit und Versicherungskonditionen

Der Cyber-Versicherungsmarkt ist deutlich gereifter. Laut Munich Re wird der globale Markt im Jahr 2025 voraussichtlich 16,3 Milliarden USD erreichen und sich innerhalb der letzten fünf Jahre fast verdreifacht haben. Der Zugang zu günstigen Konditionen ist jedoch nicht einheitlich.

Laut Risk Strategies verzeichnen Organisationen mit mehrschichtigen Cybersicherheitskontrollen Prämienreduzierungen von mehr als 20 % und erweiterte Deckungsoptionen. Organisationen mit schwachen Kontrollen oder solche in Hochrisikosektoren sehen sich weiterhin mit stabilen oder steigenden Tarifen und strenger Zeichnungsprüfung konfrontiert. Die Nichterfüllung des Nachweises angemessener Kontrollen kann zu Deckungsablehnungen oder erheblichen Tariferhöhungen bei der Erneuerung führen.

Versicherer verlangen bereits Nachweise spezifischer Kontrollen wie MFA, EDR, Netzwerksegmentierung und getestete Incident-Response-Pläne. CRQ geht einen Schritt weiter. Anstatt lediglich zu bestätigen, dass eine Kontrolle vorhanden ist, demonstriert quantifizierte Risikoanalyse, wie effektiv diese Kontrollen die Verlustereignisfrequenz und -größe für Ihre spezifischen Risikoszenarien reduzieren. Dieser Nachweis stärkt die Position des CISO bei der Erneuerung und verlagert das Gespräch von der Checkbox-Compliance zur nachgewiesenen Risikominderung.

Wie CRQ Eigenbehalt- und Deckungsentscheidungen informiert

Cyber-Versicherungspolicen verteilen die Deckung über mehrere Dimensionen: Gesamtlimits, Sublimits nach Schadensart, Eigenbehaltsniveaus und Ausschlüsse. Jede dieser Dimensionen stellt eine Entscheidung darüber dar, wie viel Risiko die Organisation trägt und wie viel der Versicherer abdeckt.

Wenn eine Erhöhung Ihres Eigenbehalts die Jahresprämie reduziert, sagen Ihnen die Verlustfrequenzdaten aus Ihrer FAIR™-Analyse, ob die zusätzliche gehaltene Exponierung proportional zu dieser Einsparung ist. Ohne kalibrierte Verlustspannen fallen diese Entscheidungen auf Maklerempfehlungen, Peer-Richtwerte oder die unverändert erneuerte Police des Vorjahres zurück. Mit CRQ kann jedes Element gegen Ihre wichtigsten quantifizierten Szenarien bewertet werden:

- Gesamtlimit: Spiegelt das Gesamtversicherungslimit die kombinierte Exponierung über Ihre wichtigsten Verlustszenarien wider, einschließlich der Möglichkeit mehrerer Ereignisse in einem einzigen Policenzeitraum?

- Sublimits: Sind die Obergrenzen für bestimmte Schadensarten proportional zu Ihrem Risiko in diesen Kategorien?

- Eigenbehaltsniveaus: Ist Ihr Eigenbehalt auf ein Verlustniveau kalibriert, das die Organisation ohne wesentliche Auswirkung akzeptieren kann?

- Ausschlüsse: Schließen die Policenausschlüsse Szenarien aus, die ein erhebliches finanzielles Risiko darstellen?

Die Bewertung dieser Elemente gegen finanzielle Risikoschätzungen ist der Weg, wie Versicherung zu einem Teil einer kohärenten Risikobehandlungsstrategie statt eines eigenständigen Kaufs wird.

CRQ gibt dem CISO eine gemeinsame Sprache, um Risiken in finanziellen Begriffen in der gesamten Organisation zu kommunizieren, unabhängig davon, ob das Gespräch über Deckung, Kontrollinvestitionen oder Risikoappetit geht.

Versicherung in eine quantifizierte Risikobehandlungsstrategie integrieren

Cyber-Risikoquantifizierung verbindet Kontrollinvestitionen und Versicherungen über eine datengestützte Risikobehandlungsstrategie. Sie quantifiziert, wo Kontrollen wirksam sind, wo Restexponierung verbleibt und wo Transfer die effizienteste Behandlung ist. Diese Transparenz ermöglicht es jedem Stakeholder, vom CISO über den CFO bis zum Vorstand, Risikoentscheidungen gegen dieselbe finanzielle Basislinie zu bewerten.

C-Risk arbeitet mit CISOs, CFOs und Risikoverantwortlichen zusammen, um diese Ausrichtung aufzubauen. Mit der FAIR™-Methodik quantifizieren wir die Schadensexponierung über die Szenarien, die das meiste Risiko für Ihre Organisation darstellen, und bilden diese Ergebnisse auf Ihre Versicherungsdeckung ab, identifizieren Lücken, Redundanzen und Chancen, um sicherzustellen, dass Ihre Police funktioniert, wenn Sie sie benötigen.

C-Risk unterstützt Organisationen dabei:

- Die wichtigsten Cyber-Risikoszenarien mit FAIR™ zu quantifizieren, um geeignete Deckungsniveaus zu bestimmen

- FAIR™-Verlustkategorien auf Policenstrukturen abzubilden, um Deckungslücken zu identifizieren

- Die SAFE One CRQ-Plattform einzusetzen, um quantitative Risikoanalysen in Ihrer gesamten Organisation zu automatisieren und zu operationalisieren

- Risikofachleute durch C-Risk Education zu schulen, um Ihre interne CRQ-Kompetenz aufzubauen