Quantification du risque cyber pour la cyber-assurance : comment la mesure du risque mène à un transfert de risque efficace

La cyber-assurance ne fonctionne comme prévu que lorsqu’elle reflète l’exposition financière réelle de l’entreprise. Sans estimations de pertes quantifiées, les décisions de couverture relèvent d’une intuition éclairée. La quantification du risque cyber permet aux organisations de modéliser leurs principaux scénarios de risque en termes financiers et d’associer directement ces résultats à leur couverture. Cet article explique comment la CRQ éclaire les décisions d’assurance, des niveaux de rétention aux limites de police, et comment elle relie la cyber-assurance à votre stratégie globale de gestion des risques.

- La quantification du risque cyber mesure le risque cyber en termes financiers, permettant l’alignement entre l’exposition modélisée et la couverture d’assurance.

- L'analyse FAIR™ traduit des scénarios cyber en distributions de fréquence et d'impact financier, pour des décisions de couverture argumentées.

- Les catégories de pertes quantifiées peuvent être directement mises en regard des composantes du contrat : plafonds de garantie, délais de carence, rétentions et exclusions.

- La CRQ renforce les discussions de souscription et de renouvellement en déplaçant les décisions d’assurance des évaluations qualitatives vers une exposition financière mesurable.

Pourquoi les décisions de cyber-assurance nécessitent des données financières

Là où l’évaluation qualitative atteint ses limites

L’évaluation qualitative des risques aide les organisations à identifier et à catégoriser les risques. Les cartes thermiques et les échelles ordinales donnent une représentation visuelle du risque, mais sans données quantitatives derrière elles, l’interprétation est subjective. Deux personnes lisant la même carte thermique arriveront souvent à des conclusions différentes sur ce que « élevé » ou « moyen » signifie en pratique.

Lorsque la question porte sur le montant de couverture cyber dont l’organisation a besoin, une évaluation qualitative de « forte probabilité, fort impact » indique que le risque est important mais ne précise pas ce qu’un incident pourrait coûter en termes financiers. Les RSSI qui intègrent la CRQ à leur stratégie de gestion des risques peuvent fournir une réponse défendable et fondée sur les preuves à quiconque est responsable de la décision d’assurance.

Comment la CRQ réduit l’incertitude dans les décisions d’assurance

Douglas Hubbard, chercheur en science de la décision, auteur de How to Measure Anything et de How to Measure Anything in Cybersecurity Risk, soutient que la mesure a le plus de valeur là où l’incertitude est élevée et où le coût d’une erreur est significatif. Une estimation chiffrée, même fondée sur des données limitées, vaut toujours mieux qu'une cote qualitative quand les enjeux sont financiers.

Jack Jones a bâti sur cette base lorsqu’il a développé la taxonomie FAIR™ alors qu’il était RSSI chez Nationwide Insurance. FAIR™ modélise le risque cyber et technologique sous forme de fréquence de sinistres et d'impact financier, exprimés en estimations chiffrées qui réduisent l’incertitude et produisent des résultats financiers exploitables.

Lorsque ces données quantifiées figurent aux côtés de votre registre des risques existant, le RSSI peut quantifier ce que signifie réellement un scénario évalué « élevé » en et s'appuyer sur ces résultats dans les discussions avec l'assureur. Utiliser FAIR™ pour modéliser l’exposition aux pertes dans les décisions d’assurance

Des scénarios de risque aux estimations financières

L’analyse FAIR™ commence par un scénario de risque bien défini. La taxonomie des scénarios de risque cyber du FAIR Institute structure chaque scénario autour de quatre composantes : l’acteur de la menace, l’actif menacé, la méthode d’attaque et l’effet sur l’entreprise. Par exemple : « Un groupe cybercriminel affecte le système ERP via un ransomware, entraînant des coûts d’interruption d’activité et d’extorsion. »

Une fois défini, FAIR™ quantifie deux facteurs pour chaque scénario :

- Fréquence des événements de perte : à quelle fréquence l’événement est susceptible de se produire, exprimée sous forme de distribution de probabilité

- Amplitude de perte : l’impact financier lorsqu’il se produit, décomposé en plage par catégories de coûts composantes

Le résultat est une courbe de dépassement des pertes. C’est la même structure que les assureurs et les actuaires utilisent pour tarifer le risque, ce qui explique pourquoi les résultats de FAIR™ se traduisent naturellement dans les discussions de couverture.

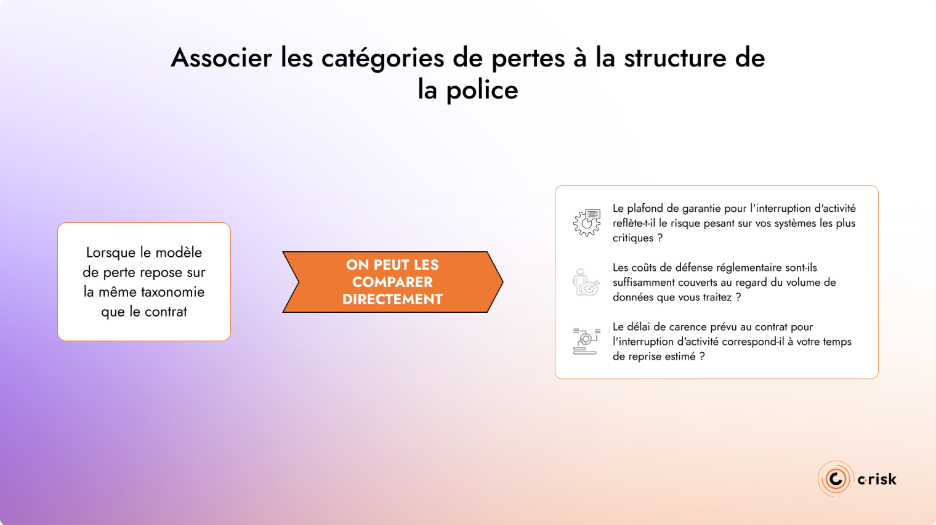

Associer les catégories de pertes à la structure de la police

Le FAIR™ Materiality Assessment Model (FAIR-MAM), une extension du standard FAIR™, décompose l’amplitude des pertes en dix modules de coûts principaux, dont l’interruption d’activité, les coûts de réponse, les amendes réglementaires, la responsabilité juridique et le préjudice réputationnel. FAIR-MAM a été conçu en collaboration avec des cyber-assureurs, et ses modules de perte s’alignent sur les catégories de sinistres généralement acceptées. Cet alignement rend pratique la comparaison entre votre risque financier et la couverture de votre police d’assurance.

Lorsque votre modèle de perte repose sur la même taxonomie que votre contrat, vous pouvez les comparer directement :

- Le plafond de garantie pour l'interruption d'activité reflète-t-il le risque pesant sur vos systèmes les plus critiques ?

- Les coûts de défense réglementaire sont-ils suffisamment couverts au regard du volume de données que vous traitez ?

- Le délai de carence prévu au contrat pour l'interruption d'activité correspond-il à votre temps de reprise estimé ?

Les organisations qui ne quantifient pas leur risque découvrent souvent les lacunes de couverture seulement après un incident, lorsqu’il est trop tard pour ajuster. Les données CRQ garantissent que la couverture suit l’évolution du profil de risque de l’organisation.

Déterminer le montant de risque à transférer

Maturité de la sécurité, efficacité des contrôles et conditions d’assurance

Le marché de la cyber-assurance a considérablement maturé. Selon Munich Re, le marché mondial devrait atteindre 16,3 milliards de dollars en 2025, ayant presque triplé de taille au cours des cinq dernières années. Mais l’accès à des conditions favorables n’est pas uniforme.

Selon Risk Strategies, les organisations dotées de contrôles de cybersécurité en couches constatent des réductions de primes supérieures à 20 % et des options de couverture améliorées. Les organisations aux contrôles faibles ou celles dans des secteurs à haut risque continuent de faire face à des taux stables ou en hausse et à un examen de souscription strict. Ne pas être en mesure de justifier ses mesures de sécurité peut conduire à un refus de garantie ou à une hausse sensible des primes au renouvellement.

Les assureurs exigent déjà des preuves de contrôles spécifiques tels que le MFA, l’EDR, la segmentation réseau et des plans de réponse aux incidents testés. La CRQ va plus loin. Plutôt que de simplement confirmer qu’un contrôle est en place, l’analyse de risque quantifiée démontre l’efficacité avec laquelle ces contrôles réduisent la fréquence et l’amplitude des événements de perte pour vos scénarios de risque spécifiques. Cette preuve renforce la position du RSSI au renouvellement et déplace la conversation de la conformité de façade à une réduction du risque tangible et documentée.

Comment la CRQ éclaire les décisions de rétention et de couverture

Les polices de cyber-assurance répartissent la couverture selon plusieurs dimensions : les limites globales, les sous-limites par type de perte, les niveaux de rétention et les exclusions. Chacune représente une décision sur la part de risque que l’organisation porte et celle que l’assureur couvre.

Si augmenter votre rétention réduit la prime annuelle, les données de fréquence de votre analyse FAIR™ vous permettent de vérifier si le risque supplémentaire que vous conservez est justifié par cette économie. Sans estimations chiffrées, ces décisions reposent sur les recommandations des courtiers, des comparaisons sectorielles ou la reconduction tacite du contrat précédent. Avec la CRQ, chaque élément peut être évalué par rapport à vos principaux scénarios quantifiés :

- Limite globale : Le montant total de la couverture reflète-t-il l’exposition cumulée sur vos principaux scénarios de perte, y compris la possibilité de plusieurs sinistres au cours d’une même période contractuelle ?

- Plafond de garantie : Les plafonds appliqués des types de pertes sont-ils cohérents avec votre risque dans ces catégories ?

- Niveaux de rétention : Votre rétention correspond-elle à un niveau de perte que l’organisation peut absorber sans difficultés majeures ?

- Exclusions : Les exclusions du contrat écartent-elles des scénarios à fort enjeu financier ?

Évaluer ces éléments par rapport aux estimations de risque financier est la façon dont l’assurance devient partie intégrante d’une stratégie cohérente de traitement du risque plutôt qu’un achat isolé.

La CRQ donne au RSSI un langage commun pour communiquer le risque en termes financiers dans toute l’organisation, que la conversation porte sur la couverture, l’investissement en contrôles ou l’appétit au risque.

Intégrer l’assurance dans une stratégie de traitement du risque quantifiée

La quantification du risque cyber relie l’investissement en contrôles et l’assurance via une stratégie de traitement du risque pilotée par les données. Elle quantifie où les contrôles sont efficaces, où l’exposition résiduelle subsiste et où le transfert est le traitement le plus efficient. Cette visibilité est ce qui permet à chaque partie prenante, du RSSI au CFO en passant par le conseil d’administration, d’évaluer les décisions de risque par rapport à la même base financière de référence.

C-Risk travaille avec les RSSI, les CFO et les responsables du risque pour construire cet alignement. En utilisant la méthodologie FAIR™, nous quantifions l’exposition aux pertes sur les scénarios qui génèrent le plus de risque pour votre organisation et associons ces résultats à votre couverture d’assurance, identifiant les lacunes, les redondances et les opportunités pour s’assurer que votre police fonctionne quand vous en avez besoin.

C-Risk accompagne les organisations pour :

- Quantifier les principaux scénarios de risque cyber avec FAIR™ pour déterminer les niveaux de couverture appropriés

- Associer les catégories de pertes FAIR™ aux structures de polices pour identifier les lacunes de couverture

- Déployer la plateforme CRQ SAFE One pour automatiser et opérationnaliser l’analyse quantitative des risques dans toute votre organisation

- Former les professionnels du risque via C-Risk Education pour développer votre capacité CRQ interne