Le RSSI, un acteur clé du processus d'assurance cyber encore souvent oublié

L'assurance cyber ne transfère efficacement le risque financier que lorsque la couverture reflète l'exposition financière réelle de l'organisation. Le RSSI se trouve à l'intersection de la mesure du risque et de sa communication. Cet article explique en quoi cette position rend le RSSI indispensable au processus d'assurance, et comment la quantification du risque cyber aligne les décisions de couverture sur l'exposition réelle de l'organisation et son appétit pour le risque.

- La visibilité du RSSI sur les performances des contrôles, les scénarios de menace et le risque résiduel fournit aux décideurs les données dont ils ont besoin pour évaluer la couverture avec précision.

- La modélisation de scénarios basée sur FAIR™ produit des résultats financiers qui se mappent directement sur la structure de la police, rendant l'adéquation de la couverture analytiquement testable plutôt que fondée sur des hypothèses.

- Le risque cyber présenté en termes financiers donne aux CFO, conseils d'administration et courtiers les données dont ils ont besoin pour prendre des décisions défendables sur le transfert de risque, la rétention et les niveaux de couverture.

Le RSSI enrichi la discussion sur l’assurance

Orienter les décisions de couverture grâce à une analyse quantifiée

Dans le processus de choix d’une assurance cyber, le RSSI est souvent sollicité pour remplir la partie technique d’une demande d’assurance. Cette approche sous-estime considérablement son rôle.

Les souscripteurs évaluent la fréquence des événements de perte et l’amplitude des pertes pour fixer les tarifs et les conditions de la police d’assurance. Un RSSI ayant intégré des méthodes quantitatives comme FAIR™ dans son processus de gestion des risques évalue le risque cyber de la même manière. La méthodologie FAIR™ modélise le risque cyber sous forme de fréquence d’événements de perte et d’amplitude de perte, exprimées en plages financières calibrées, la même structure qu’utilisent les souscripteurs pour rédiger une police d’assurance.

Le niveau d’examen de souscription varie selon la taille de l’organisation et son secteur. Les grandes organisations et celles évoluant dans des secteurs à haut risque font face à des demandes de documentation détaillées, à la vérification des mesure de sécurité et, dans certains cas, à des audits sur site. Pour les entreprises plus petites, un questionnaire peut suffire. Dans les deux cas, les mêmes questions sont évaluées, ce qui fait du RSSI un interlocuteur naturel dans cette discussion.

Lire le libellé de la police au regard des scénarios réels

Une police d’assurance cyber couvre les pertes cyber par type de perte. Chaque type de perte possède son propre plafond de garantie et son propre seuil de rétention. Pour savoir si ces plafonds reflètent l’exposition réelle de l’organisation, il faut comprendre comment un scénario d’attaque spécifique génère des pertes dans les différents types de perte. Voilà ce que cette compréhension exige.

Prenons une compromission de messagerie professionnelle (BEC) entraînant une diversion de paiement frauduleuse. Les pertes qu’elle génère couvrent plusieurs catégories :

- Perte financière directe liée au virement frauduleux

- Investigation forensique pour déterminer la portée et l’origine

- Frais juridiques et exposition réglementaire potentielle si des données personnelles ont été consultées

- Coûts de notification là où ils sont requis

L'analyse de scénarios quantifiée permet au RSSI d'estimer l'impact financier probable sur chacune de ces catégories et de comparer ces estimations à la structure des plafonds de la police. Il devient ainsi possible de déterminer si la couverture transfère réellement le risque financier ou laisse l'organisation exposée à plus de risque résiduel que prévu.

Les compétences qui renforcent la contribution du RSSI à l’achat d’assurance cyber

Analyse de risque quantitative. Exprimer le risque cyber en termes financiers via la modélisation de scénarios donne à la direction une base défendable pour aligner la couverture sur l'exposition réelle, plutôt que de s'appuyer sur des benchmarks ou les limites de l'année précédente.

Maîtrise de la structure des polices. Comprendre les composantes de la couverture — sous-limites, rétentions et exclusions — permet au RSSI d'évaluer si une police reflète réellement le profil de risque de l'organisation.

Communication financière. Présenter le risque cyber dans un langage business et financier permet au CFO, au conseil d'administration et aux courtiers de prendre des décisions plus éclairées sur le transfert de risque, la rétention et les niveaux de couverture.

Connaissance pratique des exigences de souscription. Savoir quels contrôles les souscripteurs évaluent (couverture MFA, déploiement EDR, gestion des correctifs, plans de réponse aux incidents testés…) aide l'organisation à préparer des dossiers solides et à obtenir de meilleures conditions de police.

Le risque cyber dans le contexte de la gestion des risques d’entreprise

Le risque cyber au même niveau que les autres risques métier

Le risque opérationnel, le risque de crédit et le risque de marché sont quantifiés, rapportés et gérés par rapport à des seuils financiers définis. Les conseils d’administration et les CFO évaluent ces risques en termes financiers. Lorsque le risque cyber est présenté sous forme de cartes thermiques qualitatives ou de scores de risque, il ne peut pas soutenir des décisions défendables, pilotées par les données.

Une vision financière et quantitative de l’exposition cyber permet aux décideurs internes et externes de visualiser les tendances et d’établir de meilleures comparaisons. Le RSSI évalue et peut communiquer le coût d’un incident pour son organisation, selon quelles catégories de perte, et à quelle probabilité.

Les statistiques sectorielles illustrent l'ampleur des pertes cyber. Le rapport IBM 2024 Annual Data Breach Report évalue le coût moyen mondial d’une violation de données à 4,9 M$. Toutefois, les moyennes ne permettent pas de déterminer l'exposition financière d'une organisation spécifique ni si les limites de couverture d'une police reflètent son profil de risque réel.

Des scénarios de perte à la structure de couverture

Un RSSI qui adopte une vision quantifiée du risque cyber peut répondre de manière défendable à ces questions critiques :

- Limite globale : La limite totale de la police d’assurance reflète-t-elle la perte maximale probable sur vos principaux scénarios, y compris la possibilité de plusieurs événements au cours d’une seule période de police ?

- Sous-limites : Les plafonds sur des types de pertes spécifiques sont-ils proportionnels à votre risque cyber modélisé dans ces catégories ?

- Niveaux de rétention : Votre rétention est-elle calibrée sur un niveau de perte que l’organisation peut absorber sans impact significatif ?

- Exclusions : Les exclusions de la police écartent-elles des scénarios qui représentent un risque financier significatif spécifiquement pour votre organisation ?

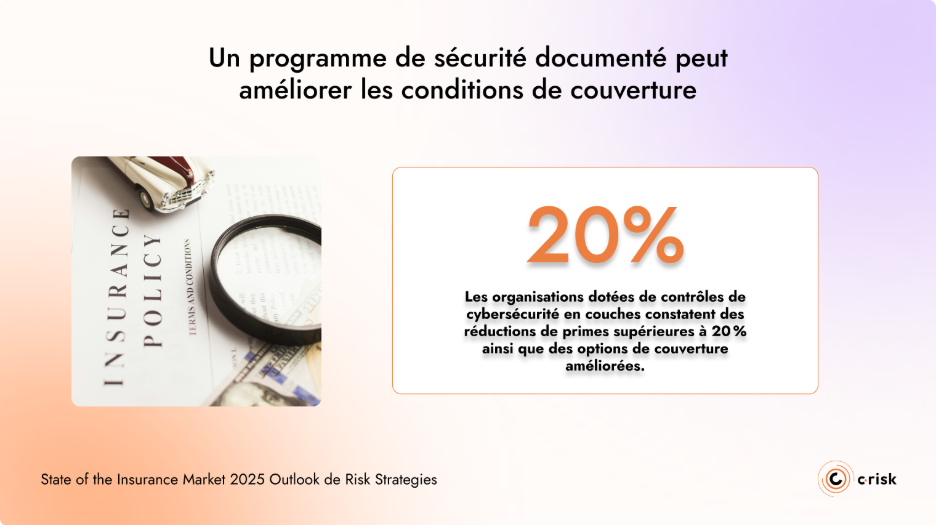

Un programme de sécurité documenté peut améliorer les conditions de couverture

Pour les grandes entreprises où les primes se chiffrent en millions de dollars, une analyse objective du profil de risque cyber de l’organisation a une valeur financière directe. Les performances des mesures de sécurité, les enregistrements de tests de réponse aux incidents, les métriques de gestion des vulnérabilités et l’exposition aux pertes quantifiée peuvent tous contribuer à de meilleures conditions de couverture.

Selon le State of the Insurance Market 2025 Outlook de Risk Strategies, les organisations dotées de contrôles de cybersécurité en couches constatent des réductions de primes supérieures à 20 % ainsi que des options de couverture améliorées.

Un transfert de risque efficace exige la contribution du RSSI

Les souscripteurs cherchent à évaluer les mêmes facteurs que le RSSI mesure déjà : la probabilité d'un événement de perte, sa sévérité potentielle et la capacité de l'organisation à le contenir. Ce chevauchement n'est pas fortuit. C'est la raison pour laquelle le RSSI doit être intégré dans la discussion sur l'assurance dès le départ — non pas comme une ressource technique sollicitée pour remplir des formulaires, mais comme la personne la mieux positionnée pour traduire la posture de sécurité de l'organisation dans le langage financier qui guide les décisions de couverture.

Le RSSI sait quels systèmes représentent l'exposition la plus critique, quels scénarios de menace portent la probabilité de perte la plus élevée, et où les contrôles réduisent de manière significative la fréquence et l'amplitude des pertes. Exprimées en termes financiers quantifiés, ces informations fournissent aux courtiers, CFO et souscripteurs les données nécessaires pour structurer une police d’assurance cyber qui reflète le risque réel plutôt que les moyennes sectorielles.

Lorsque le RSSI participe activement au processus d'assurance, les décisions de couverture s'améliorent. Les sous-limites peuvent être testées par rapport à des scénarios réels. Les rétentions peuvent être calibrées sur ce que l'organisation peut absorber. Les exclusions peuvent être évaluées par rapport aux menaces les plus importantes. Au moment du renouvellement, l'organisation se présente avec des preuves plutôt que des hypothèses.

L'assurance cyber fonctionne mieux lorsque les décisions de transfert de risque reposent sur une exposition mesurable plutôt que sur des hypothèses ou des moyennes sectorielles. Le RSSI est uniquement positionné pour fournir cette analyse et s'assurer que les décisions de couverture reflètent le risque financier réel de l'organisation.

Travaillez avec C-Risk pour quantifier votre exposition cyber

C-Risk accompagne les RSSI et les responsables du risque dans la construction d'une vision financière du risque cyber qui rend les décisions d'assurance défendables. En utilisant la méthodologie FAIR™, nous modélisons vos principaux scénarios de perte en termes financiers, mappons cette exposition à votre structure de police, et identifions où la couverture est alignée avec votre profil de risque et où des lacunes subsistent.